四川省人民政府办公厅关于印发四川省政府债务风险评估和预警暂行办法的通知

川办发〔2016〕53号 2016年7月21日

各市(州)、县(市、区)人民政府,省政府各部门、各直属机构,有关单位:

《四川省政府债务风险评估和预警暂行办法》已经省政府同意,现印发你们,请认真贯彻执行。

四川省政府债务风险评估和预警暂行办法

(二)一般债务率。该指标反映地方政府动用当期一般公共预算收入满足一般债务偿还需求的能力。公式为:

(三)专项债务率。该指标反映地方政府动用当期政府性基金预算收入满足专项债务偿还需求的能力。公式为:

[##page##] 上述公式中:

1.一般公共预算可偿债财力为一般公共预算财力扣除按照有关规定必须用于基本财力保障的人员经费、公用经费、民生保障以及其他必保支出部分;政府性基金预算可偿债财力为政府性基金预算财力扣除按照有关规定必须开支或计提的各项成本性支出和政策性支出。

2.发展能力调整系数反映收入依存度、收入波动状况、经济发展水平对偿债能力的影响。公式为:发展能力调整系数=收入依存度×收入稳定性×GDP增长水平。其中:收入依存度采用一般公共预算收入及返还性收入之和占一般公共预算收入、返还性收入及转移支付收入之和的比重与全省平均值比较确定;收入稳定性采用连续5年一般公共预算收入增幅的变动值与全省平均值比较确定;GDP增长水平采用连续5年GDP平均增速与全省平均值比较确定。

3.一般债务调整系数反映一般债务新增债务率、偿债率、逾期率对债务风险的影响程度,由某地区该指标与全省平均值比较确定。公式为:一般债务调整系数=一般债务新增债务率调整系数×一般债务偿债率调整系数×一般债务逾期率调整系数。

4.专项债务调整系数反映专项债务新增债务率、偿债率、逾期率对债务风险的影响程度,由某地区该指标与全省平均值比较确定。公式为:专项债务调整系数=专项债务新增债务率调整系数×专项债务偿债率调整系数×专项债务逾期率调整系数。

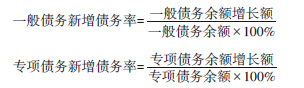

(四)新增债务率。该指标反映政府债务增长速度,分一般债务新增债务率和专项债务新增债务率。公式为:

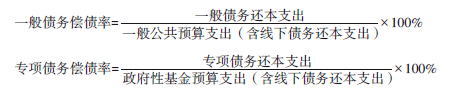

(五)偿债率。该指标反映政府当期偿债压力,分一般债务偿债率和专项债务偿债率。公式为:

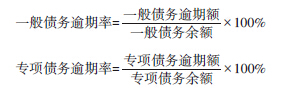

(六)逾期债务率。该指标反映政府债务当期流动性风险,分一般债务逾期率和专项债务逾期率。公式为:

第七条 根据政府债务风险评估结果实施预警。综合债务率高于(含)100%的地区,或一般债务率、专项债务率两项同时高于(含)100%的地区,列入